6대과종 재배 ↓ 샤인머스켓 신품종 ↑ 수입과일 증가 지속

토마토 전국확대, 딸기·고추 지역 편중 심해 … 마늘·양파 감소 전망

지난해 우리나라의 농업은 위기를 기회로 바꾸고 희망찬 미래로 나아갈 수 있는 기반을 마련했다. 하지만 따뜻한 겨울 기상과 연이은 가을철 태풍으로 농산물 수급관리에 비상이 걸리는 등 어려움이 많았다. 이에 정부와 농업인들이 머리를 맞대고 수급관리와 가격 안정화를 위해 지속적인 노력을 이어나가고 있다.

이에 본지는 품목별 농산업의 흐름을 진단하는 것이 중요하다고 판단해 이번 농업전망 2020에 보고된 정보를 요약했다.

<편집자 주>

■과일 수급동향과 전망

2019년 주요 과일(사과, 배, 감귤, 복숭아, 포도, 단감)의 재배면적은 전년보다 2%감소한 10만6천ha이다. 생산량은 개화기 이상 저온 및 9~10월 연이은 태풍(링링, 타파, 미탁)에도 불구하고 착과수 증가와 생육 후기 작황이 양호하여 전년 대비 6% 증가한 190만톤 내외로 추정된다.

최근 주요 6대 과일 재배면적은 감소하나, 지자체 고소득 특화 작목 사업 및 국내 육성 품종 보급 사업 등으로 기타 과일 및 품목 내 신품종 재배면적은 증가하는 추세다. 특히 포도 신품종이 샤인머스켓 정착과 더불어 최근 단일 품종에 편중되었던 과일류의 품종 다양화 추세가 진전되고 있다. 재배품종 다양화는 고품질 과일 생산 확대 유도 및 다양성을 추구하는 과일 소비트렌드 변화 대응에 긍정적인 영향을 줄 것으로 예상되어 향후 과일 소비 확대에 기여할 수 있을 것으로 전망된다.

2020년 주요 과일 재배면적은 전년보다 1% 감소한 10만 5,000ha로 전망된다. 사과 재배면적은 신규 과원 형성이 적어 전년보다 0.4% 감소하겠으며, 배·단감 재배면적은 농가 고령화 및 도시 개발 등의 영향으로 성목면적 감소 추세가 지속될 것으로 전망된다. 감귤 전체 재배면적은 전년과 비슷하겠으나, 작형 전환 및 품종 갱신은 꾸준히 이뤄질 것으로 예상되며, 복숭아 재배면적은 폐원·타 작목 전환 등으로 전년 대비 1% 감소할 전망이다. 반면, 포도 재배면적은 샤인머스켓 신규 식재 면적 증가로 전년 대비 2% 증가할 것으로 전망된다. 중장기적으로는 주요 과일 재배면적이 연평균 0.6% 감소하여 2029년 9만9000ha 수준으로 감소할 전망이다.

2019년 주요 신선 과일 수입량은 전년보다 8% 감소한 75만 3,000톤이었다. 현지 작황 부진 등의 영향으로 바나나, 파인애플, 오렌지, 체리 수입량은 감소한 반면, 포도 키위, 레몬, 석류는 증가했다.

2020년 과일(신선, 냉동, 건조) 수입량은 전년보다 2% 많은 93만톤 수준으로 예상되며 중장기적으로도 연평균 2%의 증가 추세를 보여 2029년에 110만톤까지 확대될 것으로 전망된다.

최근 기후변화에 따른 과수 재배지 북상으로 주산지 분포에 변화가 발생하는 동시에 지자체 고소득 특화 작목 육성 등의 영향으로 새로운 기타 과일 재배면적이 증가하는 추세를 보이고 있다.

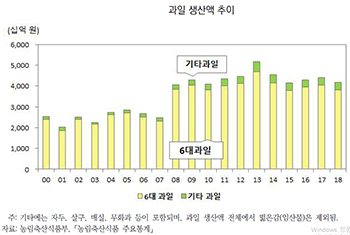

2018년 주요 과일 생산액은 4조 1,844억원으로 농업 생산액(50조 51억원) 중에서 8%를 차지하고 있으며, 2010년 이후 연평균 0.3%의 증가 추세를 보이고 있다.

이 중에서 6대 과일 생산액이 차지하는 비중은 91% 내외이며, 기타 과일은 9% 수준이다.

품목별로는 2018년 기준으로 사과와 감귤의 생산액 비중이 각각 23%로 가장 크고, 다음은 복숭아(17%), 포도(15%), 배(7%), 단감(5%) 순이다.

■과채 수급동향과 전망

7대 과채류(오이, 호박, 풋고추, 토마토, 딸기, 수박, 참외) 재배면적은 농가 고령화와 노동력 부족으로 감소 추세이며, 2019년 재배면적은 전년과 비슷한 4만 6,880ha였다. 토마토의 겨우 영·호남을 중심으로 재배되었던 과거와 달리 신규 시설면적이 전국적으로 확대되면서 산지의 탈집중화가 뚜렷하게 나타나고 있는 반면, 풋고추, 딸기는 최근 특정 지역의 재배 집중화가 심화되었다.

2019년 7대 과채 생산량은 폭염 및 폭우의 피해로 작황이 부진했던 전년보다 3% 많은 213만톤으로 추정된다. 오이, 호박, 딸기, 수박, 참외 생산량은 단수 증가로 전년보다 증가했으며, 토마토와 풋고추 생산량은 재배면적 감소로 전년보다 줄었다. 특히 딸기의 경우 재배면적 감소 추세에도 고설 수경재배 및 다수확품종인 설향 재배 확대로 생산량이 일정 수준을 유지하고 있다.

2020년 오이·풋고추 재배면적은 전년보다 증가할 것으로 보이지만, 호박은 감소할 것으로 전망된다. 오이·호박 생산량은 전년보다 적겠으나, 풋고추는 많을 것으로 전망된다. 중장기적으로 호박 재배면적은 기존 농가의 재배 확대 및 타 작목에서의 전환으로 증가 추세가 유지될 것으로 예상된다. 오이·풋고추 재배 면적은 주산지의 도시화 및 농가 고령화 등에 따른 감소 추세가 지속될 전망이다.

2020년 토마토·딸기 재배면적은 전년보다 증가하겠으나, 수박·참외는 감소할 전망이다. 토마토·딸기 생산량은 재배면적과 단수 증가로 전년보다 많겠으나, 수박·참외는 재배면적이 줄어 전년보다 적을 것으로 전망된다. 중장기적으로는 토마토·딸기 재배면적과 생산량은 완만한 증가세를 보이겠으나, 수박·참외는 감소할 것으로 예상된다.

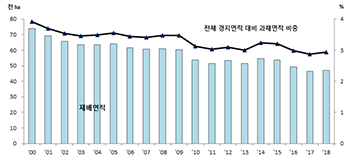

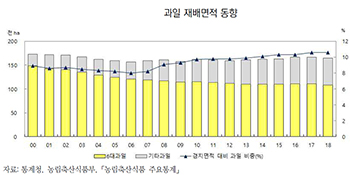

7대 주요 과채 재배면적은 2000년 7만 4,072ha에서 2018년 4만 6,884로 연평균 2% 감소했다. 7대 과채 재배면적 중에서 시설면적이 차지하는 비중은 2000년 이후 큰 변화 없이 80% 내외를 유지하고 있다.

전체 경지면적에서 7대 과채가 차지하는 비중은 재배면적이 감소함에 따라 2000년 3.9%에서 2010년 3.1%, 2018년에는 2.9%로 감소세를 나타냈다.

과채 전체 생산액은 2010년 4조 7,810억원에서 2015년 5조 7,700억 원으로 증가했다가 이후 감소하여 2018년에는 5조 1,610억원이었다. 농업생산액에서 과채 생산액이 차지하는 비중은 2010년 11%에서 2015년 12%로 증가했다가 2018년 10%로 다시 감소했다.

2018년 기준 과채 생산액에서 7대 과채 비중은 92%이며, 기타 과채(가지, 멜론, 파프리카)는 8%를 차지한다. 품목별로는 딸기가 1조 2,940억원(25%)으로 가장 크고, 다음으로 토마토(15%), 수박(13%), 풋고추(12%), 오이(12%) 순이다.

■양념채소 수급동향과 전망

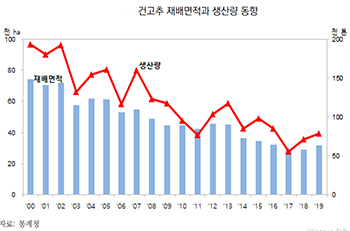

2019년 마늘, 양파의 재배면적은 전년 가격 하락의 영향으로 전년대비 각각 2%, 18% 감소했으나 건고추와 대파 재배면적은 각각 10%, 3% 증가했다. 기상여건 호조로 작황이 양호하여 양념채소 생산량은 전년대비 건고추 10%, 마늘 17%, 양파 5%, 대파 6% 증가했다.

2019년 양념채소 가격은 생산량 증가로 전년보다 낮은 수준을 유지하고 있다. 특히 마늘은 생산량 증가에 의한 저장량 증가로 전년보다 낮은 시세가 지속되고 있다. 양파 가격은 저장량 증가로 8월 이후 하락세를 보였으나 높은 부패율로 12월 이후 저장량이 감소하여 전년보다 높게 유지되고 있다.

2020년 양념채소 재배면적은 생산량 증가에 따른 가격하락으로 전년보다 감소할 것으로 전망된다. 마늘과 양파는 전년 대비 각각 10%, 21% 감소할 것으로 전망되며, 건고추와 대파 재배면적 역시 전년보다 각각 5%, 3% 감소할 것으로 예상된다.

2020년 상반기 마늘 가격은 높은 부패율과 출고의향 확대로 수확기 이전까지 전년보다 낮을 것으로 전망된다. 반면 양파 가격은 재고량 및 재배면적 감소로 전년보다 높을 것으로 전망된다. 건고추 가격은 공급량이 많아 전년보다 낮을 것으로 전망되며, 대파는 겨울대파 재배면적 감소로 전년보다 높은 수준을 유지할 것으로 전망된다.

양파를 제외한 양념채소류의 중장기 재배면적과 생산량은 감소할 것으로 전망된다. 양파를 재외한 양념채소류의 자급률 역시 생산량 감소와 수입량 증가로 하락세가 지속될 전망이다.

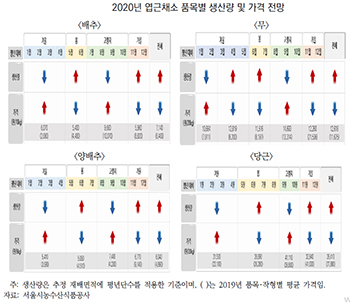

■엽근채소 수급동향과 전망

2019년 엽근채소(배추, 무, 당근, 양배추) 재배면적은 전년보다 13% 감소한 5만 5938ha이었다. 재배면적은 전년 출하기 가격이 낮아 감소했다. 생산량은 재배면적 감소 및 태풍 발생으로 인한 작황 부진으로 전년보다 17% 감소한 338만톤이었다.

수입량은 전년보다 5% 증가한 81만 3000톤이었으며, 수출량은 17% 증가한 12만톤이었다. 따라서 전체 공급량은 수입이 소폭 증가했으나, 국내 생산량 감소 영향으로 전년보다 14% 감소한 408만톤이었다.

2020년 엽근채소 재배면적은 전년보다 8% 증가한 6만 247ha로 전망된다. 봄 작형 재배면적은 겨울 작형 생산량 감소에 따른 출하기 가격 상승 기대로 전년보다 증가할 것으로 예상된다. 고랭지 작형 재배면적은 전년보다 감소하나, 태풍피해로 전년 출하기 가격이 높았던 가을 작형은 증가할 전망이다.

생산량은 재배면적 증가로 전년보다 11% 증가한 375만톤으로 예상되나 수입량은 1% 감소한 80만 9000톤으로 전망된다.

2020년 엽근채소 공급량은 수입이 다소 줄겠으나, 국내 생산량 증가 영향으로 전년보다 9% 증가한 444만톤으로 전망된다.

엽근채소 2020 상반기 가격은 겨울 작형 출하량 감소로 전년 및 평년보다 높을 것으로 예상된다.

중장기적으로 엽근채소 수입량은 증가했으나, 재배면적 및 생산량 감소로 공급량은 2020년 444만톤에서 2029년 416만톤까지 축소될 전망이다.

2019년산 겨울 작형의 생산량은 태풍피해로 전년 및 평년보다 감소할 전망이다. 겨울배추 생산량은 32만 3,000톤으로 전년 및 평년보다 각각 26%, 5% 감소하겠으며, 주 출하 시기인 상반기(1~3월) 가격은 전년보다 높을 전망이다.

월동무 생산량은 27만톤으로 전년 및 평년보다 각각 25%, 21% 감소하겠으며, 1~2월 가격은 전년보다 높겠으나, 3월은 파종지연으로 출하가 늦춰진 월동무가 집중 출하되면서 전년보다 낮아질 것으로 예상된다.

겨울양배추 생산량은 15만 9,000톤으로 전년 및 평년보다 각각 13%, 4% 감소하겠으며, 상반기 가격은 전년보다 높겠으나, 월별로는 하락세가 예상된다.

겨울당근 생산량은 3만 8,000톤으로 전년 및 평년보다 각각 20%, 27% 감소하겠으며, 상반기 가격은 전년보다 높을 것으로 예상되며 월별로는 하락세가 될 것으로 보인다.